Pivot Fedu miażdży dolara

- Wróć na stronę główną Bloga

- Latest

19 grudnia 2023

Analityk Rynku. Roman tworzy regularne analizy walutowe i ekonomiczne. Jego głównym obszarem zainteresowań są gospodarki rozwijające się ze szczególnym uwzględnieniem Europy Środkowo-Wschodniej.

Zapowiadaliśmy tydzień temu, że ze względu na posiedzenia najważniejszych banków centralnych możnaspodziewać się zmienności. Rynki walutowe nie zawiodły. Największym przegranym okazał się dolar, który zasprawą gołębiego zwrotu Rezerwy Federalnej zakończył tydzień na dole zestawienia G10. Pivot Fedu przyczyniłsię też do spadku pary EUR/PLN do poziomów niewidzianych od blisko czterech lat.

Zbliża się okres świąteczny, który oznacza niską aktywność na rynkach. Posiedzenia głównych banków centralnych są już za nami, nie pojawi się także wiele danych makroekonomicznych, zdolnych poruszyć rynki. Najważniejsze będą dalsze komunikaty ze strony decydentów.

Po raz pierwszy od długiego czasu Fed i europejscy decydenci prezentują istotnie odmienne stanowiska w kontekście dalszej polityki monetarnej. Wydaje się to o tyle zastanawiające, że stoją one w sprzeczności z tym, co sugerują odczyty makroekonomiczne po obu stronach Atlantyku. Podczas gdy amerykańska gospodarka wciąż się rozwija, strefa euro wydaje się ponownie kurczyć. W tym tygodniu poznamy raporty inflacyjne z Wielkiej Brytanii (środa 20.12) i USA (czwartek 21.12), które mogą pomóc nieco wyklarować ten intrygujący kontrast.

PLN

Para EUR/PLN spadła w ubiegłym tygodniu do najniższego poziomu od marca 2020 r. (4,29), do czego przyczynił się gołębi zwrot w komunikacji Fedu. W kolejnych dniach złoty oddał jednak część zysków i finalnie zakończył tydzień na niemal niezmienionym względem euro poziomie. Wieści zza oceanu są bezsprzecznie korzystne dla perspektyw polskiej waluty, ale jak to często bywa, rynki wydają się zbyt gwałtownie reagować na sygnały od decydentów. Co więcej, wzrosły także oczekiwania dotyczące obniżek stóp procentowych NBP, co powinno ograniczyć wpływ zmiany retoryki Fedu na polską walutę.

W kontekście wieści z kraju warto wspomnieć, że dane o rachunku obrotów bieżących zaskoczyły w ubiegłym tygodniu w górę, wskazując na nadwyżkę rzędu 2 mld EUR w październiku, co jest dla złotego pozytywną wiadomością. Doszło także do nieznacznej rewizji w górę listopadowej inflacji (z 6,5% do 6,6%), jej perspektywy wydają się jednak ulegać pewnej poprawie – sprzyja zarówno siła złotego, jak i ogólna poprawa mającego znaczenie dla inflacji otoczenia zewnętrznego. W tym kontekście warto również nadmienić, że nastąpił istotny spadek miary bazowej (z 8% do 7,3%), co potwierdziły dzisiejsze dane.

W tym tygodniu opublikowanych zostanie wiele odczytów z kraju. Szczególnie istotne będą twarde dane, takie jak produkcja przemysłowa (środa 20.12) i sprzedaż detaliczna (czwartek 21.12). Dotychczasowe odczyty z Polski są całkiem obiecujące i wspierają pogląd, że 2024 r. będzie stosunkowo dobry dla krajowej koniunktury.

EUR

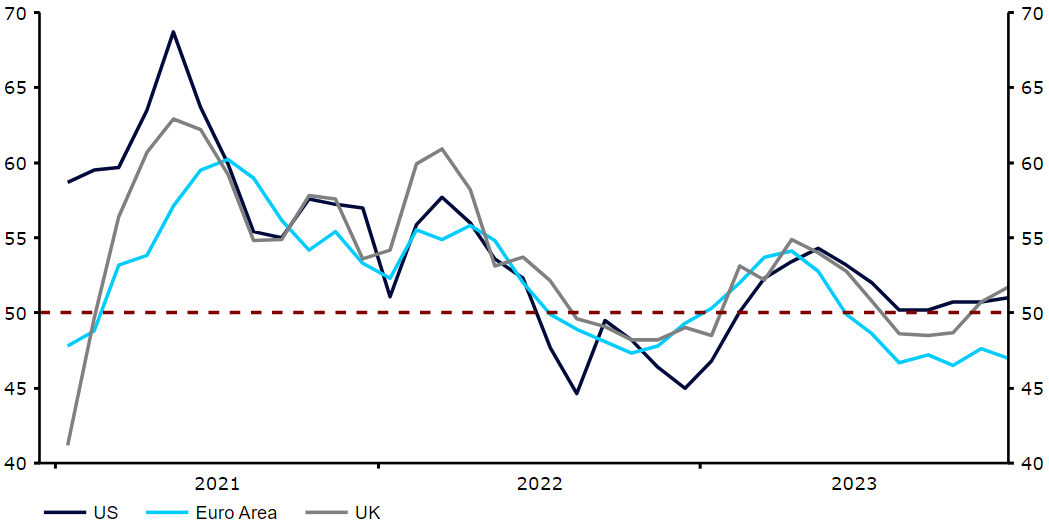

Europejski Bank Centralny podtrzymał w ubiegłym tygodniu swoje stanowisko – prezeska Christine Lagarde powiedziała, że jeszcze nie czas na opuszczanie gardy, a decydenci nawet nie dyskutowali o możliwości obniżenia stóp procentowych. Te jastrzębie komunikaty nie nadeszły w najlepszym czasie. Już następnego dnia grudniowe wskaźniki PMI dla aktywności biznesowej zaskoczyły istotnie w dół, podążając śladami szerokiego spowolnienia aktywności w Niemczech i Francji. Odczyty dalece poniżej granicy 50 pkt wydają się potwierdzać, że strefa euro doświadcza w II połowie roku technicznej recesji.

Wykres 1: Wskaźniki PMI w krajach G3 (2021 – 2023)

Źródło: LSEG Datastream Data: 18.12.2023

Publikacja owych danych doprowadziła do oddania przez euro blisko połowy zysków uzyskanych od czasu posiedzenia Fedu. Mimo retoryki EBC uważamy, że dopóki sytuacja w gospodarce strefy euro nie ulegnie trwałej poprawie, dopóty wspólnej walucie trudno będzie skutecznie się umocnić.

USD

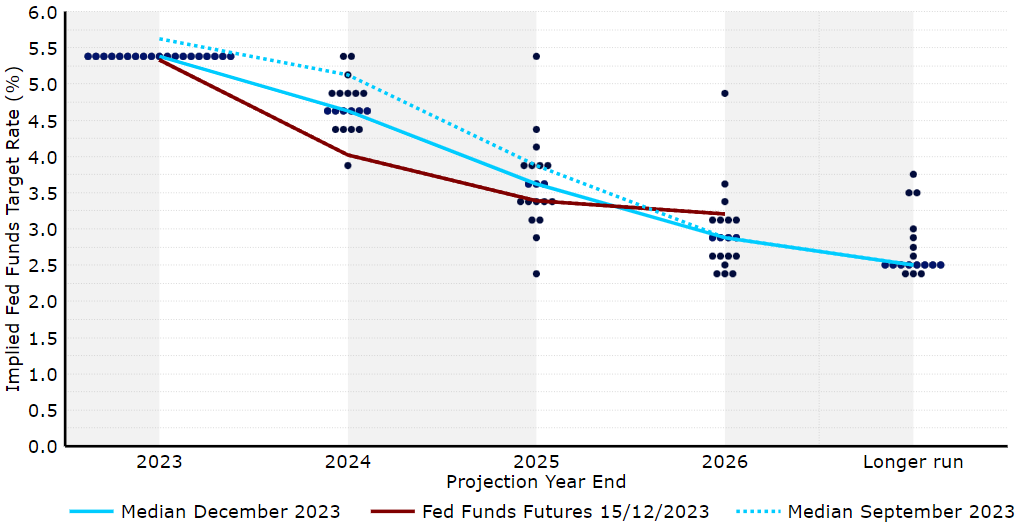

Dolarem targają dwie przeciwne siły – wyraźny gołębi zwrot Rezerwy Federalnej i niezaprzeczalna siła amerykańskiej gospodarki. Pierwszą uwypuklił w ubiegłym tygodniu dot plot – wykres przedstawiający oczekiwaną przez decydentów Fedu trajektorię ścieżki stóp procentowych. Obecnie wskazuje on na trzy obniżki w 2024 r. (względem jednej we wrześniowej projekcji). Drugą zaś potwierdził szereg drugorzędowych odczytów, takich jak sprzedaż detaliczna czy tygodniowa liczba wniosków o zasiłek dla bezrobotnych.

Szok wywołany zwrotem Fedu na razie w dużej mierze dyktuje relatywnie niski poziom ceny waluty, dolar pozostaje jednak wrażliwy na negatywne odczyty gospodarcze ze świata oraz wszelkie oznaki odsuwania oczekiwań dotyczących cięć stóp procentowych przez oficjeli Fedu. Próby takie podjęli już członkowie John Williams i Raphael Bostic, którzy wypowiadając się od czasu środowej publikacji oświadczenia FOMC starali się złagodzić rynkowe oczekiwania dotyczące nadchodzących obniżek.

Wykres 2: Dot plot FOMC (grudzień 2023)

Źródło: LSEG Datastream Data: 18.12.2023

GBP

Bank Anglii zaserwował nam w ubiegłym tygodniu jastrzębie zaskoczenie. Podobnie jak w listopadzie trzech z dziewięciu członków Rady zagłosowało za podniesieniem stóp procentowych, forward guidance nie uległo zaś zmianie – bank jest przygotowany na dalsze podwyżki stóp procentowych, jeśli inflacja okaże się „uporczywa”. Stoi tym samym w wyraźnej sprzeczności z rynkowymi wycenami cięć.

Wpłynęło to na gwałtowną aprecjację funta, którego w piątek dodatkowo wsparły zaskakująco dobre wskaźniki PMI, które sugerują, że brytyjska gospodarka przyspiesza, zbliżając się do końca roku. Znaczna poprawa indeksu dla usług sugeruje, że brytyjska gospodarka ponownie rośnie i w przeciwieństwie do strefy euro uniknie recesji. Jastrzębia postawa banku centralnego i ulegający poprawie sentyment powinny zapewnić funtowi solidne wsparcie w kolejnych tygodniach.

CHF

Frank szwajcarski zakończył tydzień niewielką zmianą względem euro i był jedną z najgorzej radzących sobie walut G10. Można to, przynajmniej po części, wyjaśnić gołębim zwrotem Szwajcarskiego Banku Narodowego (SNB). Jak oczekiwano, utrzymał on stopy procentowe na niezmienionym poziomie, usunął jednak ze swojego oświadczenia wzmiankę o możliwych dalszych podwyżkach. Podtrzymał także swoje zobowiązanie do interwencji, zrezygnował jednak ze sformułowania mówiącego o skupieniu się na wyprzedaży obcych walut, sygnalizując w ten sposób, że jego postawa wobec franka uległa zmianie.

Projekcje inflacji SNB zostały obniżone w horyzoncie prognozy, co wzmacnia przekonanie, że przyszły rok przyniesie rozluźnienie polityki. Rynki podniosły swoje zakłady za obniżkami i obecnie wyceniają cięcie o 25 pb. w marcu na ok. 80% i w sumie ok. 80 pb. cięć w 2024 r. Oczekiwania te są dość agresywne, nie wątpimy jednak, że biorąc pod uwagę postępy na inflacyjnym froncie, redukcja stóp w 2024 r. będzie zasadna. Wydaje się, że frank zakończy ten rok jako najlepiej radząca sobie waluta G10, coraz bardziej prawdopodobne wydaje się jednak, że przyszły będzie dla niego trudny. Na razie skupiamy się jednak na odczytach makroekonomicznych, których najbliższe dni nie przyniosą wiele. Spośród ubogiego kalendarza warto wyróżnić dane dot. handlu w listopadzie (wtorek 19.12).

SEK

Rozbieżność stanowiska polityki monetarnej Riksbanku i głównych banków centralnych wyzwolił w listopadzie najsilniejszą od dekady aprecjację korony. Podczas gdy Fed sygnalizuje zbliżające się cięcia stóp procentowych, Riksbank pozostawia otwarte drzwi do ich podwyżek, co pomogło walucie przedłużyć okres umocnienia i wyprzedzić większość pozostałych głównych walut. Korona szwedzka znajduje się obecnie ok. 5,5% wyżej wobec dolara względem październikowych minimów.

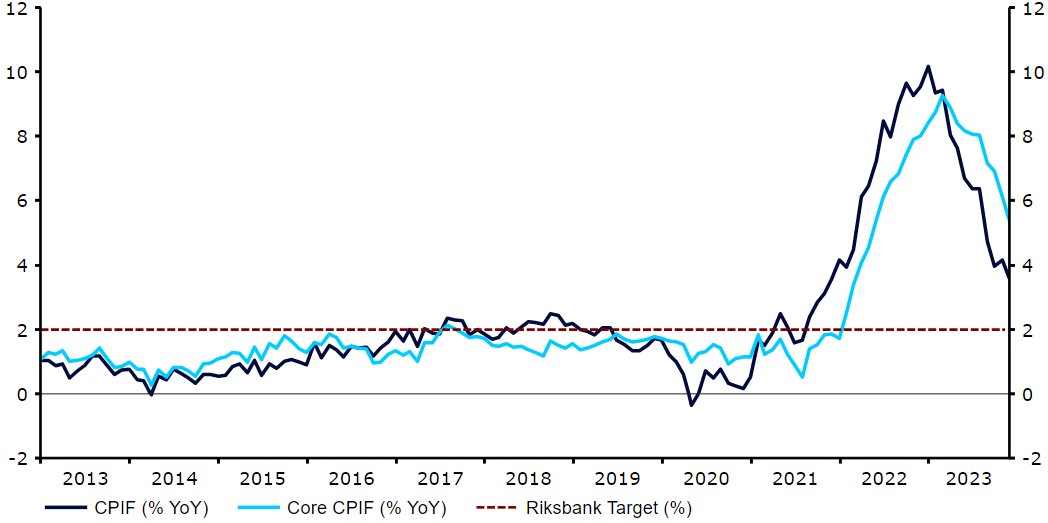

Szwecja doświadcza jednak technicznej recesji. Dodatkowo opublikowane w ubiegłym tygodniu odczyty inflacji w listopadzie były pozytywne dla banku centralnego. Po dwóch miesiącach spędzonych na niezmienionym poziomie, główna miara spadła do najniższego od lutego 2022 r. poziomu 5,8%, bazowa zaś najniższego od dwóch lat – 3,6%. Takowy obrót sytuacji ułatwia zadanie Riksbankowi. Jeśli ceny konsumenckie będą podążać tym trendem, bank będzie w stanie osiągnąć zakładaną stabilność cen bez dodatkowego obciążania już cierpiącej gospodarki.

Wykres 3: Inflacja w Szwecji (2013 – 2023)

Źródło: LSEG Datastream Data: 18.12.2023

NOK

Korona doświadczyła w zeszłym tygodniu silnej aprecjacji po tym, jak Norges Bank zaskoczył rynki podwyżką stóp procentowych o 25 pb. na ostatnim w tym roku posiedzeniu. Skala umocnienia była spektakularna, a norweska waluta zyskała ponad 3% względem euro – tym samym para EUR/NOK znalazła się najniżej od początków października.

W przeciwieństwie do innych banków G10, których posiedzenia odbyły się w ubiegłym tygodniu, Norges Bank podniósł stopy procentowe o 25 pb. do 4,5%, wznawiając swój cykl podwyżek po pauzie na listopadowym zebraniu. Ruch nie stanowił rynkowego scenariusza bazowego – w kontraktach swap jego implikowane prawdopodobieństwo wynosiło niecałe 50%. Norges Bank ostrzegał, że ze względu na podwyższoną inflację (w listopadzie jej główna miara znajdowała się na poziomie 4,8% r/r, bazowa zaś 5,8%) stopy procentowe prawdopodobnie pozostaną na wysokich poziomach na dłużej. Zgodnie z prognozami banku główna stopa ma zostać utrzymana na poziomie ok. 4,5% do jesieni 2023 r., kiedy to może rozpocząć się proces obniżania stóp.

CNY

Gołębi zwrot Fedu pomógł juanowi osiągnąć najwyższą od czerwca zeszłego roku pozycję względem dolara. Jednocześnie w ujęciu ważonym handlem osłabił się on do najniższego od września poziomu. Opublikowane w zeszłym tygodniu odczyty z Chin były w większości negatywne. Dane dotyczące finansowania w listopadzie rozczarowały, podobnie jak sprzedaż detaliczna – nie pomaga to rozwiać obaw dotyczących stałych problemów z konsumpcją w Chinach. Produkcja przemysłowa radziła sobie lepiej, niż prognozowano, ogólny obraz gospodarki pozostaje jednak ponury.

Władze próbują pomóc, stosując typowe dla nich lekarstwo – większą płynność. W zeszłym tygodniu system bankowy otrzymał największą dotąd iniekcję w ramach kredytów średnioterminowych (MLF, Medium-Term Lending Facility): powyżej tego co zrolowano, dołożono 800 mld juanów nowych środków. W sytuacji, gdy dane nie wskazują na wyjście z odrętwienia, coraz głośniej słychać wezwania do dostosowania najważniejszych instrumentów polityki monetarnej. Dalsze rozluźnianie polityki w nadchodzących miesiącach nie byłoby zaskakujące, jeśli nie zobaczymy istotnej poprawy w danych. Stopy kredytów LPR (loan prime rate) w tym tygodniu powinny jednak pozostać niezmienione.

UDOSTĘPNIJ